ENTRA NEL NETWORK |

ENTRA NEL NETWORK |

ultimora | internazionale/esteri

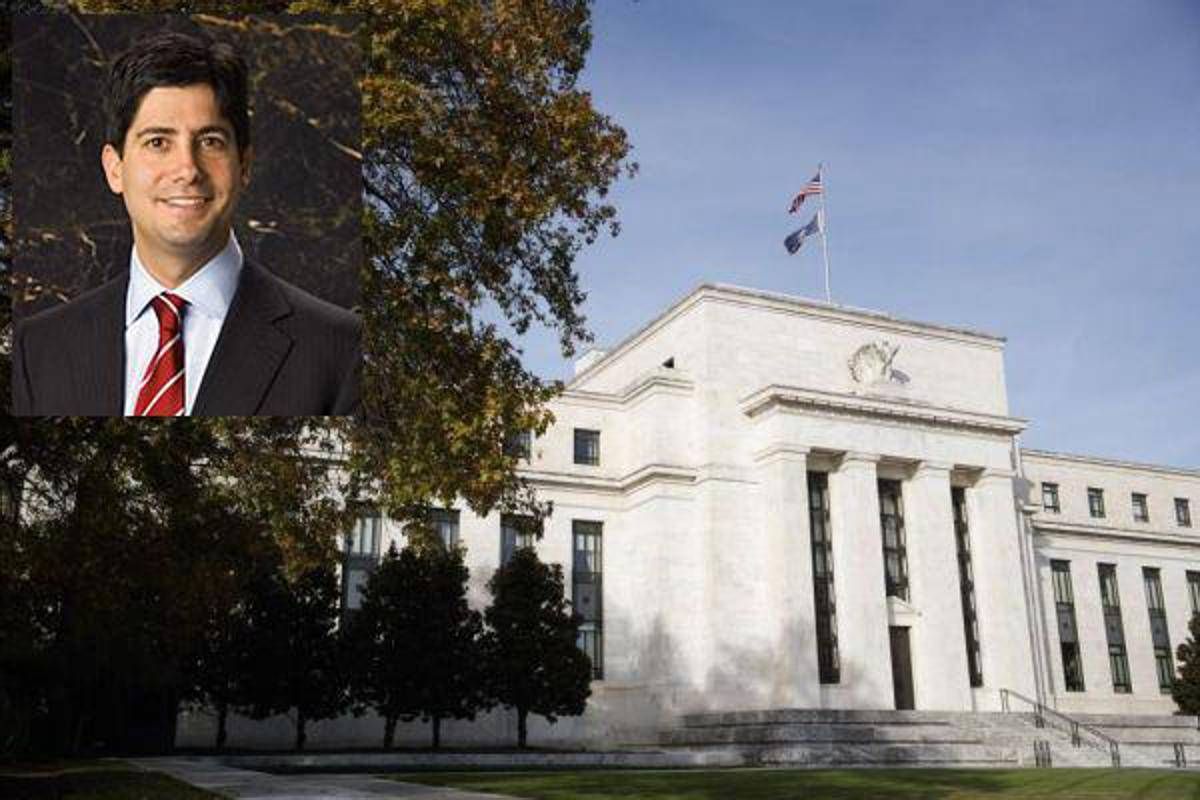

Federal Reserve, Trump ha annunciato la nomina di Kevin Warsh

(Adnkronos) - Donald Trump ha annunciato la nomina di Kevin Warsh come nuovo vertice della Federal Reserve. "Conosco Kevin da molto tempo e non ho alcun dubbio che passerà alla storia come uno dei grandi presidenti della Fed, forse il migliore - ha scritto il presidente americano su ...

rss-lavoro-pay | lavoro/professionisti

Infortuni, Consulenti del lavoro e Ilo insieme per sicurezza e diffusione Ia nelle pmi

(Adnkronos) - I consulenti del lavoro e l’Organizzazione internazionale del lavoro (Ilo) delle Nazioni Unite uniscono le forze per favorire maggiore consapevolezza sui temi della salute e sicurezza nei luoghi di lavoro, sviluppando un utilizzo etico e ...

rss-sostenibilita-pay | sostenibilita

Ambiente, progetto Grins: Italia sotto-assicurata di fronte ai nuovi rischi

(Adnkronos) - L’Italia presenta un significativo divario di copertura dei rischi. E sui nuovi rischi sociali e catastrofali, legati al cambiamento climatico, ha livelli di protezione nettamente inferiori alla media europea e Ocse. È questo il quadro che emerge dal ...

(Adnkronos) - Donald Trump ha annunciato la nomina di Kevin Warsh come nuovo vertice della Federal Reserve. "Conosco Kevin da molto tempo e non ho alcun dubbio che passerà alla storia come uno dei grandi presidenti della Fed, forse il migliore - ha scritto il presidente americano su Truth social - Oltre a tutto il resto, è 'nato per il ruolo' e non vi deluderà mai". "C'era grande speculazione sul fatto che il molto rispettato Kevin Hassett sarebbe stato nominato presidente della Fed, e sarebbe stato un ottimo presidente, ma, onestamente, sta facendo un lavoro così eccezionale lavorando con me e il mio team alla Casa Bianca, che semplicemente non volevo lasciarlo andare", ha scritto poi Trump in un post su Truth Social, motivando la scelta di Warsh. "Kevin è incredibilmente bravo, quindi, come si suol dire, 'se non puoi fare di meglio, non cercare di cambiare le cose!'. Grazie Kevin per il tuo ottimo lavoro!", ha concluso. "Christopher Waller, Rick Rieder e altri sono stati intervistati per la posizione alla Fed. Tutti sarebbero stati eccellenti e avrebbero avuto un futuro brillante e senza limiti con Trump - ha spiegato in un altro post - Il nostro Paese ha talenti davvero straordinari". Nato ad Albany, nello Stato di New York, il 55enne Warsh è un economista, finanziere ed ex banchiere centrale, figura ben nota sia a Washington che a Wall Street. È stato il più giovane governatore della Fed di sempre, nominato da George W. Bush a soli 35 anni, e ha svolto un ruolo di primo piano durante la crisi finanziaria globale. Oggi è fellow del conservatore Hoover Institution di Stanford e docente alla Graduate School of Business dell’ateneo californiano, oltre che partner del family office dell’investitore Stanley Druckenmiller. Il legame con Trump è sia politico sia personale. Già considerato per la guida della Fed durante il primo mandato del presidente, Warsh è tornato negli ultimi mesi in cima alle previsioni dei mercati sulle nomine. Trump ne ha apprezzato pubblicamente le posizioni sui tassi - "pensa che bisogna abbassare i tassi di interesse", aveva detto - e l’atteggiamento critico verso l’operato di Powell. Pur presentandosi come figura tecnocratica, Warsh gravita nell’orbita repubblicana anche per ragioni familiari: il suocero è Ronald Lauder - padre di Jane, erede dell’impero Estée Lauder - miliardario ed esponente di primo piano tra i grandi donatori del presidente. Sul piano delle idee, Warsh è stato a lungo considerato un "falco" dell’inflazione, favorevole a tassi più elevati e fortemente critico verso l’espansione del bilancio della banca centrale. Per anni ha accusato la Fed di aver confuso politica monetaria e politica fiscale, attraverso tassi troppo bassi e massicci acquisti di titoli, incoraggiando una spesa pubblica insostenibile. La svolta è arrivata solo nell’ultimo anno, quando ha iniziato a sostenere la necessità di tagliare i tassi in modo deciso, purché accompagnati da una riduzione delle partecipazioni in Treasury e titoli garantiti da ipoteche. "Uno dei motivi per cui il presidente, a mio avviso, ha ragione a esercitare pubblicamente pressioni sulla Fed è che abbiamo bisogno di un cambiamento di regime nella conduzione della politica", spiegava a luglio a Cnbc. Al centro delle sue critiche c’è infine il tema dell’indipendenza della banca centrale. Secondo Warsh, la Fed avrebbe "minato la propria credibilità" durante la pandemia inseguendo priorità percepite come 'politiche', dal dibattito sul clima alla gestione dell’inflazione.

(Adnkronos) - I consulenti del lavoro e l’Organizzazione internazionale del lavoro (Ilo) delle Nazioni Unite uniscono le forze per favorire maggiore consapevolezza sui temi della salute e sicurezza nei luoghi di lavoro, sviluppando un utilizzo etico e responsabile dell’intelligenza artificiale nelle imprese, soprattutto tra le pmi. Con questo obiettivo il presidente del Consiglio nazionale dell’ordine, Rosario De Luca, e il vicedirettore dell’Ufficio regionale dell’Ilo per l’Europa e l’Asia centrale, Emmanuel Julien, hanno firmato oggi a Ginevra un accordo di collaborazione, che mira alla realizzazione di eventi e attività congiunte di ricerca e formazione e che rappresenta un riconoscimento a livello internazionale del valore sociale dei consulenti del lavoro. Tra le attività da sviluppare nella cornice dell’accordo anche quelle di diffusione di buone prassi nelle imprese per rendere la gestione delle attività e degli ambienti di lavoro sicura e innovativa, nel rispetto di una visione umano-centrica dell’innovazione. Oltre all’attenzione riposta sul tema della prevenzione degli infortuni sul lavoro, le due organizzazioni avvieranno iniziative riguardanti l’applicazione dell’intelligenza artificiale nelle piccole e medie imprese. Partendo dalla raccolta dei dati in Italia, che ha un tessuto produttivo fatto in stragrande maggioranza da pmi, si punta ad arrivare alla definizione di linee guida internazionali per uno sviluppo consapevole di queste tecnologie. “Quello firmato oggi è un accordo molto significativo per noi. Innanzitutto per l’opportunità di portare il nostro contributo alla sicurezza e legalità del lavoro anche fuori dai confini nazionali, ampliando peraltro il nostro patrimonio di conoscenze ed esperienze. Ma questa firma ci riempie anche di orgoglio, perché testimonia il nostro costante impegno nel migliorare il mondo del lavoro, bilanciando le esigenze produttive con la tutela dei diritti dei lavoratori. Rappresenta il riconoscimento a livello internazionale del nostro ruolo sussidiario”, ha commentato il presidente del Consiglio nazionale dell’ordine dei consulenti del lavoro, Rosario De Luca.

(Adnkronos) - L’Italia presenta un significativo divario di copertura dei rischi. E sui nuovi rischi sociali e catastrofali, legati al cambiamento climatico, ha livelli di protezione nettamente inferiori alla media europea e Ocse. È questo il quadro che emerge dal workshop 'Insurance, Climate, Health, Financial Stability', dove la Fondazione Grins - Growing Resilient, INclusive and Sustainable, con le Università di Napoli Federico II e Università Ca’ Foscari Venezia, Ania e Eief, ha presentato studi e approfondimenti sul tema. Sul fronte dei rischi sociali di lungo periodo, come la non autosufficienza, la copertura assicurativa privata è marginale ma soprattutto emerge che meno di 4 italiani su 10 conoscono strumenti assicurativi dedicati e la protezione resta affidata quasi interamente alla famiglia e alla spesa pubblica, che copre solo una parte dei costi effettivi. Per i rischi climatici e naturali, il quadro è ancora più critico, solo una quota minima delle famiglie è assicurata contro alluvioni, terremoti e frane e tra le imprese, solo il 7% risulta coperto contro le calamità naturali, ma quello che più colpisce è che oltre l’80% delle microimprese non dispone di alcuna protezione. E le microimprese sono oltre il 99% delle imprese italiane. L’Italia è uno tra i Paesi più esposti d’Europa a eventi estremi e con una popolazione in rapido invecchiamento, la sottoassicurazione è evidente, con conseguente aumento di costi economici e sociali e della dipendenza da interventi pubblici emergenziali. Nel workshop 'Insurance, Climate, Health, Financial Stability', che ha riunito economisti, studiosi e rappresentanti delle istituzioni, Grins ha presentato nuove evidenze empiriche per comprendere perché la copertura resti così bassa e individuare possibili indicazioni di policy per rafforzare la resilienza del Paese. Al centro dei lavori, tre studi. Il punto di partenza poggia sul modello storicamente centrato sui rischi 'tradizionali' che deve essere innovato in quanto sempre meno adeguato a una società caratterizzata da invecchiamento demografico, cambiamento climatico e maggiore esposizione a shock sistemici. Il primo studio Grins analizza la disponibilità degli individui a pagare per l’assicurazione contro la non autosufficienza (Long-Term Care), utilizzando un esperimento su un campione rappresentativo della popolazione italiana. I risultati hanno scattato la seguente fotografia: la consapevolezza dei costi e dei rischi della non autosufficienza è molto limitata; fornire informazioni corrette su probabilità e costi aumenta la disponibilità a contribuire di circa il 15%, pari a circa 3 euro mensili in più; l’effetto è particolarmente forte tra i soggetti inizialmente meno informati, come donne e individui senza coperture assicurative; su scala nazionale, ne emerge un potenziale di raccolta pari a circa un terzo della spesa pubblica attuale per la long-term care, segnalando ampi margini per un ruolo complementare dell’assicurazione privata. Il secondo lavoro Grins esamina la propensione dei cittadini a sostenere finanziariamente politiche di prevenzione contro i rischi idrogeologici, sempre più frequenti. L’analisi evidenzia che oltre metà degli individui è favorevole, in linea di principio, a contribuire a un fondo pubblico per la prevenzione. La diffusione di informazioni sugli impatti umani ed economici delle catastrofi naturali aumenta di circa 9 punti percentuali la probabilità di adesione. La disponibilità a pagare cresce in media di circa 25-30 euro all’anno per individuo. Tuttavia, la percezione del rischio di 'free riding' e della mancata partecipazione altrui può ridurre il sostegno. Nel complesso, una campagna informativa strutturata potrebbe generare fino a 250-270 milioni di euro aggiuntivi l’anno per la prevenzione, mostrando come informazione e fiducia collettiva siano determinanti cruciali. Il terzo contributo Grins analizza la copertura assicurativa delle imprese italiane contro i rischi catastrofali naturali, combinando dati Ania, informazioni geografiche sui rischi fisici e dati di bilancio. I risultati indicano una copertura particolarmente bassa tra micro e piccole imprese, che sono anche le più vulnerabili; esiste un forte disallineamento tra rischio fisico effettivo e decisione di assicurarsi in quanto l’esposizione a rischi sismici o idraulici aumenta la probabilità di copertura, ma in misura molto limitata. Fattori dimensionali, settoriali e territoriali contano più del rischio oggettivo. L’analisi conferma l’esistenza di un persistente 'protection gap', che rende le imprese italiane esposte a shock potenzialmente sistemici. La legge appena entrata in vigore di obbligo catastrofale per le aziende italiane introdotta nella legge di bilancio 2024 dovrebbe aiutare a ridurre il gap. Dallo studio emerge prepotentemente l’esposizione delle piccole imprese su cui va posto un ombrello protettivo, perché costituiscono la componente largamente prevalente del tessuto imprenditoriale italiano e rappresentano l’ossatura portante di molte realtà più grandi. Nel loro insieme, i lavori presentati mostrano che la sottoassicurazione in Italia non dipende solo da vincoli di reddito o di offerta, ma anche da scarsa consapevolezza dei rischi; aspettative di intervento pubblico ex post, non considerando la potenziale crescita del debito pubblico o l’eventuale richiesta sotto forma di accise o eventuali prelievi per i casi più estremi; problemi di coordinamento e fiducia; limitata cultura assicurativa in tutta la sua interezza. Le evidenze Grins suggeriscono la necessità di rafforzare politiche di informazione e prevenzione; sviluppare schemi assicurativi pubblico-privati ma soprattutto offrono spunti per nuove azioni. “Il workshop conferma il valore della ricerca economica applicata nel supportare scelte di policy basate su evidenze. Il progetto Pnrr Grins ha contribuito al dibattito su come rafforzare la resilienza economica, sociale e finanziaria dell’Italia di fronte ai nuovi rischi offrendo evidenze e spunti di riflessione per nuove policy”, afferma Tullio Jappelli, Università di Napoli Federico II e coordinatore del gruppo di ricerca Grins dedicato alla resilienza delle famiglie. Per Monica Billio, Università Ca’ Foscari Venezia e coordinatrice del gruppo di ricerca Grins sui temi di finanza sostenibile, "il contributo informativo e di analisi del progetto Grins favorisce la riflessione su come promuovere meccanismi innovativi di gestione dei nuovi rischi, valutando non solo incentivi mirati ma strumenti mutualistici e soprattutto sottolineando la necessità di integrare assicurazione, prevenzione e adattamento climatico in una strategia coerente e comune”.