INFORMAZIONI

Moda e Accessori

Sede: 20143 Milano (MI), Lombardia

Vuoi conoscere meglio le attività e il profilo dell'azienda?

7 For All Mankind Italia (VF International Sagl) srl |

INFORMAZIONI

Moda e Accessori

Sede: 20143 Milano (MI), Lombardia

Vuoi conoscere meglio le attività e il profilo dell'azienda?

7 For All Mankind Italia (VF International Sagl) srl |

ultimora | internazionale/esteri

(Adnkronos) - “Sto bene qui, in questo centro mi trovo molto bene. Mi sento tranquillo e sto imparando tante cose ogni giorno. Ho fatto amicizie qui in Italia, esco”. A parlare è Kaiss, 17 anni, tunisino, oggi ospite del centro di accoglienza ...

rss-lavoro-pay | lavoro/dati

Adecco-Jobpricing: turnover? ecco costi 'nascosti' per aziende

(Adnkronos) - Le aziende italiane non hanno ben chiaro quali sono i costi 'nascosti' del turnover e quali sono le motivazioni che portano le persone a cambiare lavoro. E' quanto emerge dao risultati del report di Adecco e Jobpricing, visionato in anteprima da Adnkronos/Labitalia, che ...

rss-sostenibilita-pay | sostenibilita

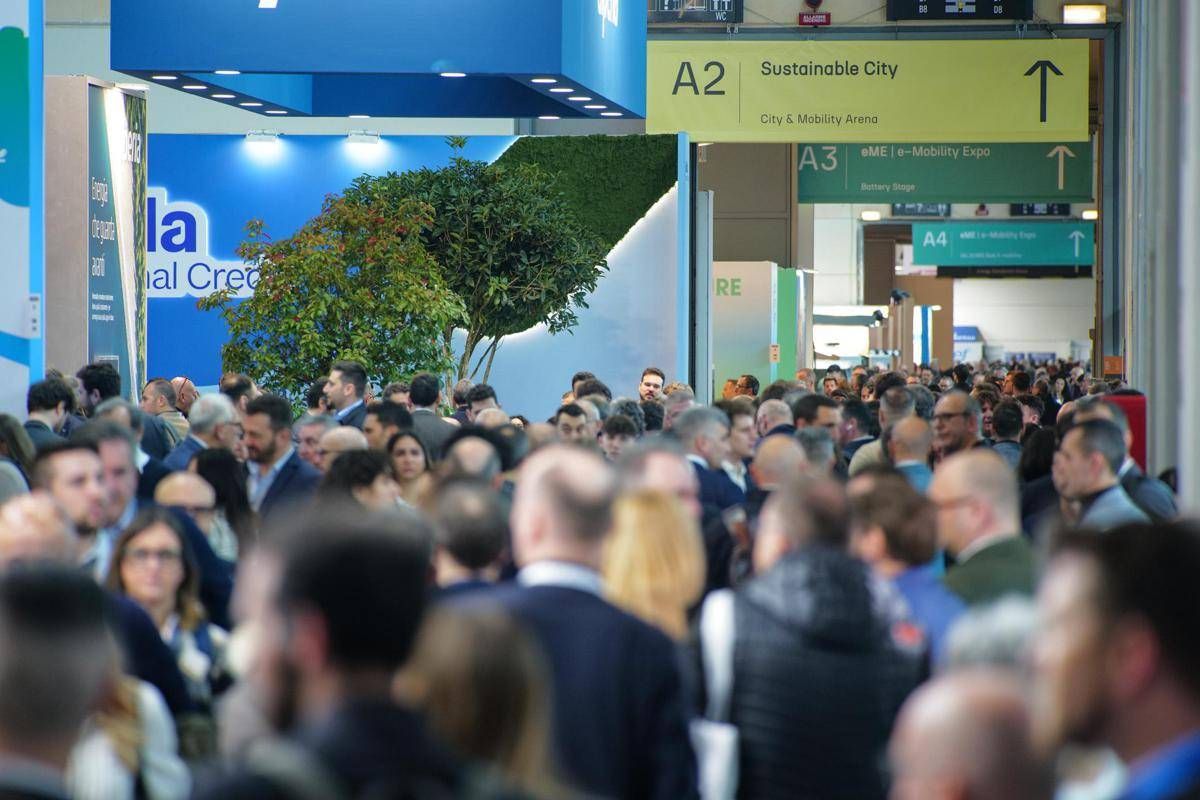

Energia, Key 2026 chiude con +10% di presenze totali

(Adnkronos) - Tre giornate di grande esposizione, incontri, confronti e interlocuzioni per tracciare la nuova direzione del futuro energetico globale. Key - The Energy Transition Expo, l’evento di Ieg (Italian Exhibition Group) di riferimento in Europa, Africa e bacino del Mediterraneo sulla ...

(Adnkronos) - “Sto bene qui, in questo centro mi trovo molto bene. Mi sento tranquillo e sto imparando tante cose ogni giorno. Ho fatto amicizie qui in Italia, esco”. A parlare è Kaiss, 17 anni, tunisino, oggi ospite del centro di accoglienza per minori stranieri non accompagnati di Sicignano degli Alburni. Un racconto semplice, diretto, che restituisce il senso di un percorso fatto di stabilità, relazioni e piccoli ma significativi passi avanti. La sua quotidianità è fatta di impegni e crescita. “Le giornate sono piene, tra il lavoro e le attività - dice - Questo mi aiuta a pensare al mio futuro”. Al centro del suo percorso c’è l’apprendistato nel settore edile, un’esperienza che per lui rappresenta molto più di un semplice lavoro. “Sto imparando un mestiere e questo è importante per me. Lavorare mi piace, mi trovo bene con i miei compagni - continua - Ogni giorno imparo qualcosa di nuovo e questo mi rende più sicuro”. Un percorso che rafforza anche la sua autonomia. “Voglio diventare indipendente, costruire qualcosa con le mie forze. Il lavoro è importante per questo”, sottolinea. Quando si parla di bisogni, Kaiss non ha esitazioni. “Ho bisogno di continuare a imparare e di avere il passaporto - aggiunge - Vorrei poter tornare a trovare la mia famiglia in Tunisia, rivedere mia madre che mi manca, e poi rientrare in Italia per lavorare”. Un desiderio che unisce affetti e futuro, senza contraddizioni. Guardando avanti, il suo progetto è chiaro: “Tra qualche anno mi vedo con un lavoro stabile, magari sempre nell’edilizia, perché mi piace. Vorrei avere una vita tranquilla”. E aggiunge: “Mi piace stare in Italia, non voglio tornare a vivere nel mio Paese. Voglio tornare solo per vedere mia madre e poi rientrare qui, lavorare e aiutarla”. Parole che raccontano un’idea concreta di futuro, fatta di responsabilità e determinazione. “Voglio costruire qualcosa di mio qui in Italia, con le mie forze”, ripete.

(Adnkronos) - Le aziende italiane non hanno ben chiaro quali sono i costi 'nascosti' del turnover e quali sono le motivazioni che portano le persone a cambiare lavoro. E' quanto emerge dao risultati del report di Adecco e Jobpricing, visionato in anteprima da Adnkronos/Labitalia, che analizza l’impatto economico del turnover nelle aziende. In particolare, secondo la ricerca, il 33% dei lavoratori ha cambiato lavoro nell’ultimo anno, con un aumento medio del 18,1% dello stipendio. Le aziende sottovalutano infatti il peso della retribuzione, che è invece il principale motivo di dimissioni per il 43% dei lavoratori, seguito da mancata valorizzazione della carriera (36%). E non è ininfluente il ruolo della leadership. Il rapporto con il responsabile è determinante, nelle proprie scelte, per il 39% dei lavoratori. Tuttavia, le aziende lo classificano solo al 4° posto tra le cause del turnover. Ma quali sono i costi 'nascosti' del turnover? Il turnover pesa economicamente tra il 30% e il 50% della Ral (Retribuzione annua lorda) del dipendente dimissionario, ma l’88,5% delle aziende non ne calcola sistematicamente i costi. La perdita di know-how (19%) e i costi di formazione (17,6%) sono le voci più impattanti. Nelle grandi imprese, i costi del turnover aumentano al crescere del livello di responsabilità, raggiungendo il 34% della Ral per i dirigenti, contro il 21% nelle pmi. I dati sul tasso di turnover nel 2024 mostrano che quasi un’azienda su tre (28,4%) ha registrato un tasso di turnover inferiore al 3%, ma un altro 27,7% ha superato il 10%. Il 33% dei lavoratori ha infatti cambiato lavoro nel corso dell’ultimo anno. Secondo le aziende, i lavoratori cambiano lavoro per iniziare nuove esperienze in settori differenti (59%), più che per spostarsi verso la concorrenza (41%). Al momento delle dimissioni, il 66% delle aziende è disposta a ricorrere a un rilancio economico significativo per trattenere i talenti. Sempre il 66% delle imprese non ha una strategia per fronteggiare il turnover: non sono previsti piani di back up per il personale dimissionario e non sono stati attivati processi di recruiting preventivi. Non solo: l’88,5% delle aziende non dispone di una valutazione sistematica dei costi generati dal turnover. Su una scala da 1 a 10, ecco i costi più impattanti secondo le aziende: perdita di know-how e inefficienze (7,7); costi di formazione per una nuova risorsa (7,2); mancata esecuzione di attività (6,6). Secondo l'analisi le aziende italiane stimano il costo di una vacancy al 26% della Ral del dipendente uscente, con un impatto economico che varia sensibilmente in base al ruolo (da una media di 33.383 euro per un dirigente a 8.074 euro per operai non specializzati); In valore assoluto si tratta di circa 15.000 euro in media per vacancy. Ma secondo le analisi di mercato il costo del turnover si colloca tra il 30% e il 50% della Ral del dipendente dimissionario. Dall’analisi di Adecco emerge quindi come i costi legati alla perdita di know-how del dipendente dimissionario e alle relative inefficienze rappresentino circa il 19% del costo totale del turnover, risultando dunque i più impattanti, seguiti dai costi legati alla formazione delle nuove risorse (17,6%) e a quelli dovuti alla mancata esecuzione delle attività (16,2%). Le aziende tendono a sottostimare il costo reale del turnover anche a causa della mancanza di calcoli sistematici. Ciò, unito alla scarsità di piani di backup e recruiting preventivo, denota un approccio poco strategico al tema. Mentre le pmi registrano un costo del turnover in rapporto alla Ral sostanzialmente costante e omogeneo – con una lieve incidenza maggiore solo per i ruoli meno specializzati – le grandi aziende mostrano un andamento lineare crescente. La ricerca Adecco evidenzia, infatti, una correlazione positiva: nelle grandi organizzazioni, all’aumentare del livello di responsabilità, cresce proporzionalmente il costo di sostituzione rispetto alla Ral. Emerge così un paradosso di diseconomia di scala. Ribaltando il principio generale secondo cui la dimensione industriale genera efficienza e abbattimento dei costi, le grandi imprese italiane subiscono l’onere del turnover molto più delle pmi.

(Adnkronos) - Tre giornate di grande esposizione, incontri, confronti e interlocuzioni per tracciare la nuova direzione del futuro energetico globale. Key - The Energy Transition Expo, l’evento di Ieg (Italian Exhibition Group) di riferimento in Europa, Africa e bacino del Mediterraneo sulla transizione energetica, si è chiuso oggi alla Fiera di Rimini. Le presenze totali sono cresciute del 10%, con quelle estere in aumento del 9% e una forte presenza di investitori. Su 125mila metri quadrati lordi di superficie espositiva e 24 padiglioni, oltre 1.000 brand espositori, di cui 320 internazionali, con prodotti, soluzioni e tecnologie innovative nei sette settori della transizione energetica. Presenti 530 hosted buyer e delegazioni da 59 Paesi, coinvolti grazie al supporto dell’Agenzia Ice e del ministero degli Affari Esteri e della Cooperazione Internazionale (Maeci); 412 i giornalisti accreditati da tutto il mondo. La manifestazione, inaugurata mercoledì 4 marzo dal ministro dell’Ambiente e della Sicurezza Energetica Gilberto Pichetto Fratin, ha valorizzato competenze industriali e tecnologiche europee e non. Con i suoi 160 convegni, Key 2026 si è confermato uno degli eventi più importanti in Europa sull’energia, differenziandosi per la completezza dell’offerta espositiva e di contenuti. Fra questi, l’importanza dell’efficienza energetica per la decarbonizzazione, lo storage e l’uso dell’Intelligenza Artificiale per ottimizzare le reti elettriche, prevedere la produzione di energia da fonti rinnovabili e gestire flussi energetici in tempo reale. Una piattaforma che ha unito innovazione tecnologica e finanza, favorendo il dialogo fra ingegneri, sviluppatori di tecnologie, investitori e istituzioni con l’obiettivo di rendere bancabili i progetti e accelerarne la realizzazione, riducendone il rischio. Tra le richieste emerse da associazioni e industrie, anche la necessità di aumentare la flessibilità della rete e adottare regole certe che favoriscano investimenti e competitività per trasformare la transizione energetica da orizzonte a realtà. Grande attenzione al tema della finanza, ai nuovi modelli finanziari e di investimento e ai capitali per la realizzazione dei progetti rinnovabili e agli strumenti innovativi per controllare i costi dell’energia, come nuove forme di finanziamento, green bond, obbligazioni per progetti sostenibili e modelli partecipativi che coinvolgono cittadini, imprese e comunità. Innovazione e green jobs sono stati al centro dell’Innovation District, con 32 Start-up e Pmi innovative e con l’iniziativa Green Jobs&Skills che ha favorito l’incontro fra domanda e offerta di lavoro nell’ambito della sostenibilità. Il Premio Innovation Lorenzo Cagnoni è stato consegnato a sette Start-up e alle sette aziende espositrici di Key per i loro progetti più innovativi, una per ogni categoria merceologica della manifestazione. In concomitanza, si è svolta una nuova edizione di Dpe - International Electricity Expo, la manifestazione dedicata all’ecosistema della generazione, trasmissione, distribuzione, sicurezza e automazione elettrica, organizzata da Italian Exhibition Group in collaborazione con l’Associazione Generazione Distribuita - Motori, Componenti, Gruppi Elettrogeni federata Anima Confindustria - e Federazione Anie - che nel sistema Confindustria rappresenta le imprese attive nelle filiere dell’Elettrotecnica e dell’Elettronica e i General Contractor industriali. Martedì 3 marzo al Palacongressi di Rimini, Key è stata anticipata da una nuova edizione di successo di Key Choice - Unlock the future of Ppa, l’evento B2B di KEY - The Energy Transition Expo, organizzato da Italian Exhibition Group in collaborazione con Elemens e dedicato ai Power Purchase Agreement.