INFORMAZIONI

Event Industry

Sede: 41100 Modena (MO), Emilia-Romagna

Vuoi conoscere meglio le attività e il profilo dell'azienda?

21 Eventi Play Sensation |

INFORMAZIONI

Event Industry

Sede: 41100 Modena (MO), Emilia-Romagna

Vuoi conoscere meglio le attività e il profilo dell'azienda?

21 Eventi Play Sensation |

ultimora | cronaca

Colpo di coda dell'inverno, temperature giù e torna la neve: le previsioni meteo

(Adnkronos) - Primavera, anzi no. Sembrava fatta per l'arrivo definitivo della bella stagione e invece assistiamo a un colpo di coda dell'inverno con un calo termico anche di 6-7 gradi, maltempo e tempo instabile al Sud e venti balcanici più freddi. Ci apprestiamo a ...

rss-lavoro-pay | lavoro/dati

(Adnkronos) - Una 'tempesta' che parte dal Golfo e rischia di abbattersi sul nostro Paese in modo sempre più pesante, colpendo famiglie e imprese, che stanno vedendo già i primi effetti su carburanti e bollette. E' lo scenario concreto a cui ...

rss-sostenibilita-pay | sostenibilita

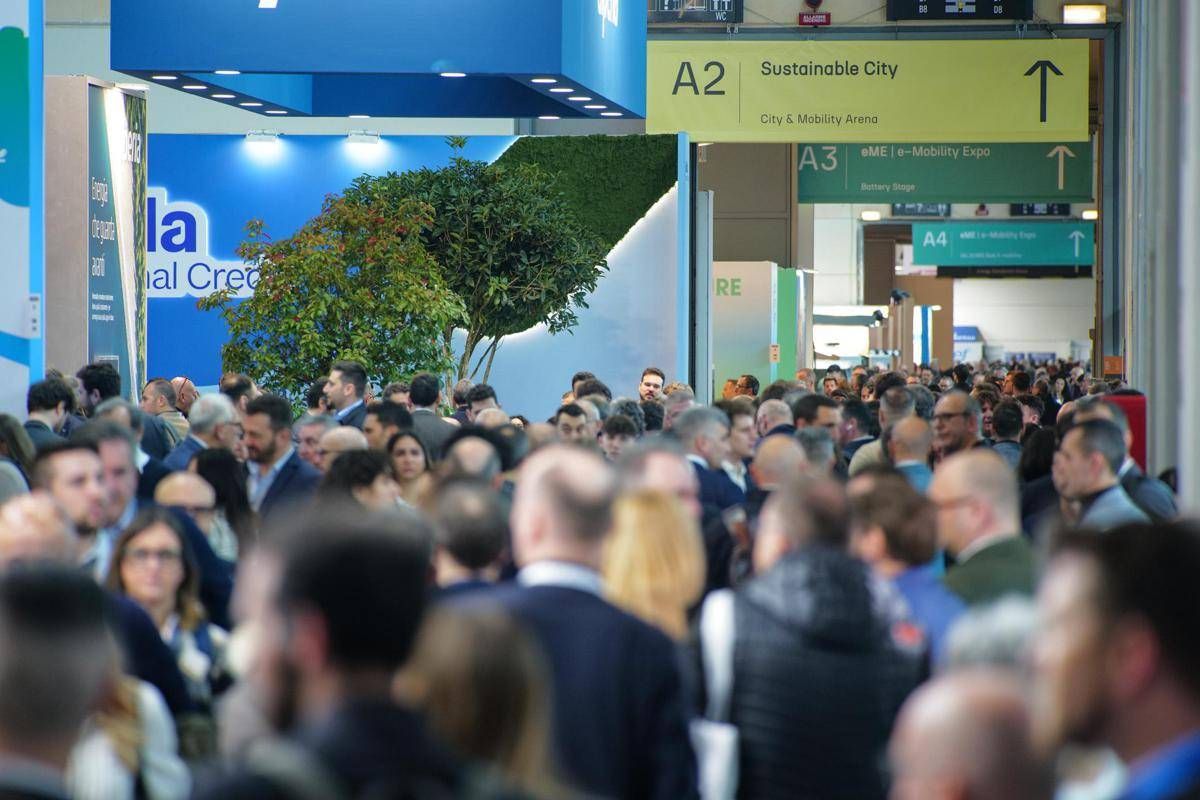

Energia, Key 2026 chiude con +10% di presenze totali

(Adnkronos) - Tre giornate di grande esposizione, incontri, confronti e interlocuzioni per tracciare la nuova direzione del futuro energetico globale. Key - The Energy Transition Expo, l’evento di Ieg (Italian Exhibition Group) di riferimento in Europa, Africa e bacino del Mediterraneo sulla ...

(Adnkronos) - Primavera, anzi no. Sembrava fatta per l'arrivo definitivo della bella stagione e invece assistiamo a un colpo di coda dell'inverno con un calo termico anche di 6-7 gradi, maltempo e tempo instabile al Sud e venti balcanici più freddi. Ci apprestiamo a vivere, dicono i meteorologi, un mezzo ribaltone atmosferico, caratterizzato dal ritorno della neve anche sugli Appennini centro meridionali. Lorenzo Tedici, meteorologo responsabile media de iLMeteo.it, illustra la dinamica di questo peggioramento: "La scena meteorologica sarà dominata dall'azione di un ciclone tra Libia e Sicilia e dalla contemporanea irruzione di aria più fredda dai Balcani. Fino alla sera di martedì 17, il vortice siciliano-libico manterrà condizioni di spiccata instabilità sulle regioni meridionali, con precipitazioni diffuse e di forte intensità, specialmente tra Sicilia, Calabria, Basilicata e Puglia. Mentre il Sud farà i conti con il maltempo ciclonico, il resto d'Italia verrà raggiunto da correnti più fredde orientali. L’ingresso dell'aria frizzante dai Balcani determinerà una flessione termica generalizzata, che si farà sentire in modo particolarmente pungente nelle ore notturne al Nord. Attenzione alle campagne: nelle vallate più fredde e nelle zone montuose, il forte irraggiamento notturno (cieli sereni) unito all'afflusso di aria continentale favorirà il pericoloso ritorno di gelate tardive. Un rischio elevato per l'agricoltura, nonostante il gradevole riscaldamento diurno offerto dal sole marzolino. L'apice di questa fase più fredda si raggiungerà tra mercoledì e giovedì quando tornerà la neve sull’Appennino (anche al Sud) fino a 900-1000 metri, una quota assolutamente da pieno inverno. I fenomeni saranno particolarmente intensi su Abruzzo e Molise, dove i fiocchi bianchi si spingeranno fin verso i 600-700 metri di altitudine. Di contro, il Nord Italia rimarrà inserito in un contesto asciutto e stabile, beneficiando di un'atmosfera limpida e tersa grazie alla ventilazione orientale, con la sola eccezione di qualche nevicata da stau (addossamento delle nubi) sulle Alpi occidentali e sull’Appennino emiliano mercoledì e di un probabile peggioramento atteso per il secondo giorno di Primavera al Nord-Ovest. In sintesi, l’Inverno non vuole fare le valigie: si fermerà ancora per qualche giorno in Italia". Martedì 17. Al Nord: cielo poco nuvoloso. Al Centro: un po’ instabile su Abruzzo e Molise. Al Sud: vortice in azione, piogge diffuse, vento forte da est. Mercoledì 18. Al Nord: veloci piogge su Triveneto e Piemonte occidentale, instabile sull’Emilia Romagna. Al Centro: instabile, specie sulle adriatiche, neve intorno agli 800-1000 metri in Abruzzo e Molise. Al Sud: maltempo con neve a 800-1000 metri. Giovedì 19. Al Nord: bel tempo, più freddo al mattino. Al Centro: instabile su Abruzzo e Molise, neve a 1000 metri. Al Sud: ancora tempo diffusamente instabile. Tendenza: equinozio con temporali su Sicilia e Calabria, weekend a tratti piovoso.

(Adnkronos) - Una 'tempesta' che parte dal Golfo e rischia di abbattersi sul nostro Paese in modo sempre più pesante, colpendo famiglie e imprese, che stanno vedendo già i primi effetti su carburanti e bollette. E' lo scenario concreto a cui va incontro l'Italia se la guerra in Medio Oriente dovesse proseguire anche nelle prossime settimane, come spiega in un'intervista ad Adnkronos/Labitalia Paolo Guidi, presidente di Assologistica (video), principale associazione italiana che rappresenta le imprese di logistica in conto terzi, inclusi magazzini generali, frigoriferi e terminalisti (portuali, interportuali, aeroportuali). In pratica tutte le aziende che iniziano a risentire dei costi di petrolio e gas alle stelle, nonchè dello stop al traffico nello Stretto di Hormuz. Come sta impattando la guerra in Medio Oriente sulle attività di logistica? In particolare cosa sta comportando la situazione che si è venuta a creare nello Stretto di Hormuz? E il boom del costo di petrolio e gas? "La guerra in Medio Oriente sta colpendo la logistica su due fronti: sicurezza delle rotte e costo dell’energia. Lo Stretto di Hormuz è il passaggio da cui transita circa un quinto del petrolio mondiale e grandi volumi di gas, e oggi abbiamo traffico fortemente ridotto, navi ferme e diversi armatori che hanno sospeso o limitato i passaggi. In pochi giorni il prezzo del Brent è salito di quasi 10 per cento e, rispetto all’inizio del conflitto, parliamo di rialzi complessivi superiori al 25 per cento sui mercati internazionali dell’energia. Per un Paese come l’Italia, che trasporta su gomma circa l’80 per cento delle merci, questo significa costi immediatamente più alti per camion, magazzini e terminal. Vediamo già diesel in forte aumento: alcune stime parlano di rincari alla pompa nell’ordine del 30–35 per cento rispetto a fine 2025, con un aggravio superiore a 11mila euro l’anno per camion per i piccoli trasportatori. È una tempesta che parte da Hormuz, ma si scarica molto concretamente sulla logistica italiana e sui prezzi finali per imprese e famiglie". Per le aziende che importano ed esportano usando questa rotta cosa comporta questa situazione in termini di tempi e di costi? Quali i settori più colpiti nel nostro Paese? "Per le aziende che usano quella rotta gli effetti sono doppi: su tempi e costi. Sul fronte costi, le tariffe per le petroliere in uscita dal Golfo sono più che raddoppiate: il noleggio di una VLCC è salito in pochi giorni oltre i 400mila dollari al giorno, con picchi sopra i 420mila, livelli record. Sul gas liquefatto abbiamo visto noli LNG crescere di oltre 40 per cento, mentre in Europa i future sul gas sono balzati fino a un +45 per cento, in alcuni casi quasi raddoppiando. Sul fronte tempi, la combinazione di tensioni su Hormuz e deviazioni su Suez può significare diversi giorni di ritardo e, negli scenari peggiori, anche 2–3 settimane in più di transito se le navi devono circumnavigare l’Africa o attendere finestre di sicurezza. I settori italiani più esposti sono quelli energivori – chimica, plastica, acciaio, vetro, ceramica – e le filiere che dipendono da fertilizzanti e input petrolchimici, già sotto pressione per un gas europeo salito in due giorni di oltre 30 per cento. In concreto, importare ed esportare lungo quelle direttrici oggi costa molto di più e richiede più tempo". Per le vostre aziende con questa situazione quali sono le voci che pesano di più in termini di costi? "Per le imprese di Assologistica oggi pesano soprattutto tre voci. Primo, il carburante: con il diesel europeo che in alcuni mercati ha registrato rialzi fino a +34 per cento in pochi giorni, parliamo di migliaia di euro di extra‑costo l’anno per ciascun mezzo pesante. Secondo, tutta la componente marittima accessoria: sovrapprezzi di rischio e assicurazioni sulle rotte mediorientali, che in alcuni casi si sono moltiplicati rispetto ai livelli pre‑crisi, e noli su certe tratte oceaniche più che raddoppiati. Terzo, il capitale immobilizzato: se una nave che prima impiegava 25 giorni oggi ne impiega 35–40, significa una o due settimane in più di scorte in mare o in magazzino, con effetti su costi di spazio, finanziamento e rischio. È un mix che erode rapidamente i margini dei logistici e rende difficile assorbire tutto l’impatto senza rinegoziare tariffe o rivedere i contratti con i clienti". State già riscontrando ritardi negli approvvigionamenti nel nostro Paese? Cosa potrebbe accadere con il perdurare della guerra? "Sì, qualche segnale lo vediamo già: tempi di consegna che si allungano, arrivi meno regolari e slot di stiva più scarsi su alcune direttrici, in particolare verso il Golfo e l’Asia. Alcune analisi internazionali stimano che, se il blocco di Hormuz dovesse prolungarsi, fino a un 20 per cento dei flussi mondiali di greggio e gas potrebbe restare sospeso o doversi riposizionare su rotte alternative. Per ora parliamo di criticità gestibili, grazie al lavoro di pianificazione delle imprese e degli operatori. Se però la guerra dovesse durare mesi, il rischio è di una vera instabilità strutturale: nuove fiammate dei prezzi energetici, carenze temporanee di alcune materie prime critiche e un ulteriore colpo ai modelli di “just in time” che hanno guidato la logistica globale. A livello europeo si parla di un possibile trasferimento sull’economia reale di decine di miliardi di euro; per l’Italia alcune stime sull’impatto del solo rincaro energetico sfiorano già i 10 miliardi di euro potenziali. Ecco perché insistiamo su resilienza delle supply chain – diversificare fonti, rotte e fornitori – e su un dialogo stretto con il governo per calibrare eventuali misure di sostegno mirate e tempestive". (di Fabio Paluccio)

(Adnkronos) - Tre giornate di grande esposizione, incontri, confronti e interlocuzioni per tracciare la nuova direzione del futuro energetico globale. Key - The Energy Transition Expo, l’evento di Ieg (Italian Exhibition Group) di riferimento in Europa, Africa e bacino del Mediterraneo sulla transizione energetica, si è chiuso oggi alla Fiera di Rimini. Le presenze totali sono cresciute del 10%, con quelle estere in aumento del 9% e una forte presenza di investitori. Su 125mila metri quadrati lordi di superficie espositiva e 24 padiglioni, oltre 1.000 brand espositori, di cui 320 internazionali, con prodotti, soluzioni e tecnologie innovative nei sette settori della transizione energetica. Presenti 530 hosted buyer e delegazioni da 59 Paesi, coinvolti grazie al supporto dell’Agenzia Ice e del ministero degli Affari Esteri e della Cooperazione Internazionale (Maeci); 412 i giornalisti accreditati da tutto il mondo. La manifestazione, inaugurata mercoledì 4 marzo dal ministro dell’Ambiente e della Sicurezza Energetica Gilberto Pichetto Fratin, ha valorizzato competenze industriali e tecnologiche europee e non. Con i suoi 160 convegni, Key 2026 si è confermato uno degli eventi più importanti in Europa sull’energia, differenziandosi per la completezza dell’offerta espositiva e di contenuti. Fra questi, l’importanza dell’efficienza energetica per la decarbonizzazione, lo storage e l’uso dell’Intelligenza Artificiale per ottimizzare le reti elettriche, prevedere la produzione di energia da fonti rinnovabili e gestire flussi energetici in tempo reale. Una piattaforma che ha unito innovazione tecnologica e finanza, favorendo il dialogo fra ingegneri, sviluppatori di tecnologie, investitori e istituzioni con l’obiettivo di rendere bancabili i progetti e accelerarne la realizzazione, riducendone il rischio. Tra le richieste emerse da associazioni e industrie, anche la necessità di aumentare la flessibilità della rete e adottare regole certe che favoriscano investimenti e competitività per trasformare la transizione energetica da orizzonte a realtà. Grande attenzione al tema della finanza, ai nuovi modelli finanziari e di investimento e ai capitali per la realizzazione dei progetti rinnovabili e agli strumenti innovativi per controllare i costi dell’energia, come nuove forme di finanziamento, green bond, obbligazioni per progetti sostenibili e modelli partecipativi che coinvolgono cittadini, imprese e comunità. Innovazione e green jobs sono stati al centro dell’Innovation District, con 32 Start-up e Pmi innovative e con l’iniziativa Green Jobs&Skills che ha favorito l’incontro fra domanda e offerta di lavoro nell’ambito della sostenibilità. Il Premio Innovation Lorenzo Cagnoni è stato consegnato a sette Start-up e alle sette aziende espositrici di Key per i loro progetti più innovativi, una per ogni categoria merceologica della manifestazione. In concomitanza, si è svolta una nuova edizione di Dpe - International Electricity Expo, la manifestazione dedicata all’ecosistema della generazione, trasmissione, distribuzione, sicurezza e automazione elettrica, organizzata da Italian Exhibition Group in collaborazione con l’Associazione Generazione Distribuita - Motori, Componenti, Gruppi Elettrogeni federata Anima Confindustria - e Federazione Anie - che nel sistema Confindustria rappresenta le imprese attive nelle filiere dell’Elettrotecnica e dell’Elettronica e i General Contractor industriali. Martedì 3 marzo al Palacongressi di Rimini, Key è stata anticipata da una nuova edizione di successo di Key Choice - Unlock the future of Ppa, l’evento B2B di KEY - The Energy Transition Expo, organizzato da Italian Exhibition Group in collaborazione con Elemens e dedicato ai Power Purchase Agreement.